실적 하락에도 주가 급등, 시장은 머스크의 리더십에 주목!

최근 테슬라의 2025년 1분기 실적 발표가 있었습니다. 매출과 이익 모두 시장 기대를 밑돌았지만, 주가는 오히려 상승하는 이례적인 모습을 보였는데요. 이는 일론 머스크 CEO의 경영 집중 선언과 함께 '오너 리스크' 해소에 대한 기대감이 반영된 것으로 해석됩니다. 그러나 증권가에서는 이러한 반등이 지속 가능성에 의문을 제기하고 있습니다. 특히 중국 수입 부품에 대한 관세 이슈가 2분기부터 본격 반영될 것으로 예상되며, 실질적인 본업 회복이 없다면 반짝 상승에 그칠 수 있다는 분석도 나옵니다. 한편, 로보택시와 휴머노이드 로봇 '옵티머스' 등 장기적인 비전에 대한 기대도 여전히 존재합니다. 머스크가 그리는 미래는 분명하지만, 단기적 실적과 외부 리스크는 여전히 걸림돌이 되고 있죠. 오늘 포스팅에서는 이와 같은 테슬라 실적 발표의 핵심 내용을 함께 정리해 보겠습니다.

| 테슬라 매출 | 전년 대비 9.8% 감소한 193억 달러 기록 |

| 주가 반응 | 실적 부진 속에서도 시간 외 거래서 5% 이상 상승 |

이처럼 예상과 다른 주가 반응은 일론 머스크 CEO의 발표가 중요한 역할을 했습니다. 그는 정치적 활동을 중단하고 테슬라 경영에 집중하겠다는 입장을 밝혔으며, 이는 그동안 시장이 우려하던 오너 리스크를 일부 해소하는 계기가 되었습니다. 결과적으로 투자자들은 단기 실적보다 경영 안정성과 장기 비전에 주목하면서 주가 반등이 이루어졌습니다. 그러나 전문가들은 여전히 낙관을 경계하고 있으며, 이러한 상승세가 오래가지 않을 것이라는 의견도 많습니다.

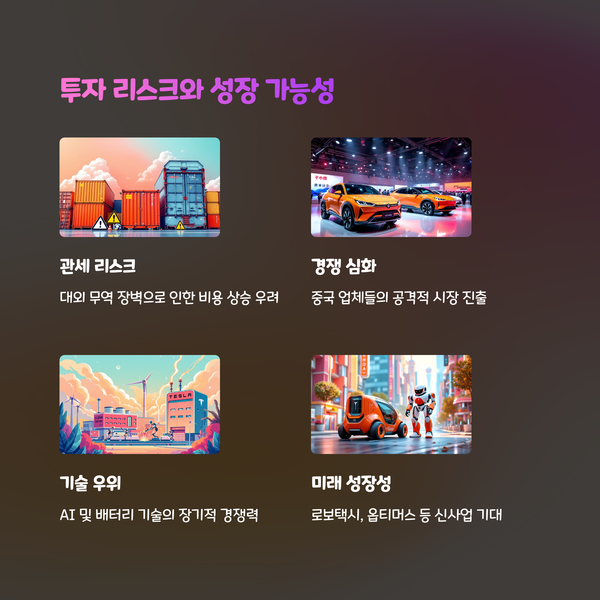

증권가의 시각은 신중합니다. NH투자증권은 중국산 부품의 비중이 높기 때문에 관세 영향이 2분기 실적부터 본격 반영될 것이라고 분석했으며, 현대차증권 역시 실적 회복이 이뤄지기 전까지는 긍정적인 주가 흐름을 유지하기 어려울 것이라 전망했습니다. 반면 키움증권은 자율주행 로보택시, 휴머노이드 로봇 등 테슬라의 미래 기술에 대해서는 여전히 긍정적인 입장을 보였습니다. 테슬라의 장기 비전은 분명하지만, 현실적인 수치 부진과 대외 리스크는 여전히 부담 요인으로 작용하고 있습니다.

| 실적 하락 | 주가 반등 | 장기 비전 |

| 매출과 순이익 모두 큰 폭으로 감소 | 머스크 리더십 강조로 투자심리 회복 | 로보택시, 로봇 등 미래 사업 강화 |

| 월가 예상치 미달 | 단기 상승 지속 가능성은 미지수 | 긍정적 평가 있지만 수치 부진은 숙제 |

이번 테슬라의 1분기 실적 발표는 숫자 자체로만 보면 다소 실망스러울 수 있습니다. 그러나 CEO의 경영 집중 선언과 로보틱스 등 미래 기술에 대한 강한 비전 제시는 시장의 시선을 다시 끌어모았습니다. 여전히 단기 실적 부진과 관세 이슈 등 부담 요인이 존재하지만, 테슬라가 보여주는 장기적 성장 가능성은 분명합니다. 결국 투자자들은 ‘지금의 위기’보다 ‘미래의 기회’를 얼마나 신뢰하느냐에 따라 전략이 달라질 수 있겠습니다.

여러분의 의견을 들려주세요!

테슬라의 이번 실적과 주가 흐름에 대해 여러분은 어떻게 생각하시나요? 머스크의 경영 행보와 미래 기술에 대한 믿음이 주가에 어떤 영향을 미칠지 함께 이야기 나눠보아요!

<뉴스출처>

https://www.hankyung.com/article/2025042422356

'머스크의 귀환' 테슬라 개미들 간만에 웃었는데…폭탄 전망 [종목+]

'머스크의 귀환' 테슬라 개미들 간만에 웃었는데…폭탄 전망 [종목+], 테슬라 1분기 '어닝쇼크' 주가는 시간외서 5% 강세 마감 '오너 리스크' 해소 기대 반영 증권가 "관세 등 리스크 여전" "모멘텀

www.hankyung.com