고령화 시대, 당신의 월급 어디까지 지켜질 수 있을까?

우리는 매달 급여명세서를 받을 때 건강보험료와 요양보험료 항목을 보며 당연히 내야 하는 고정비용으로 여깁니다. 그러나 급격한 고령화가 진행되면서 이 항목들이 가계경제에 미치는 영향은 결코 가볍지 않게 다가오고 있습니다. 특히 2050년에는 전체 월소득의 무려 21%를 보험료로 내야 할 것이라는 충격적인 전망이 나왔습니다. 이제는 단순한 숫자가 아닌, 우리의 삶의 질과 직결되는 문제입니다. 어떻게 하면 이 부담을 줄이고 건강한 재정 계획을 세울 수 있을까요? 오늘은 이에 대한 구체적인 분석과 함께 각계 전문가들의 해법을 정리해 보았습니다.

| 보험료 전망 | 2050년 월소득의 21%를 차지할 전망입니다. |

| 재정 해법 | 지출 절감과 소득 증대가 핵심 대안입니다. |

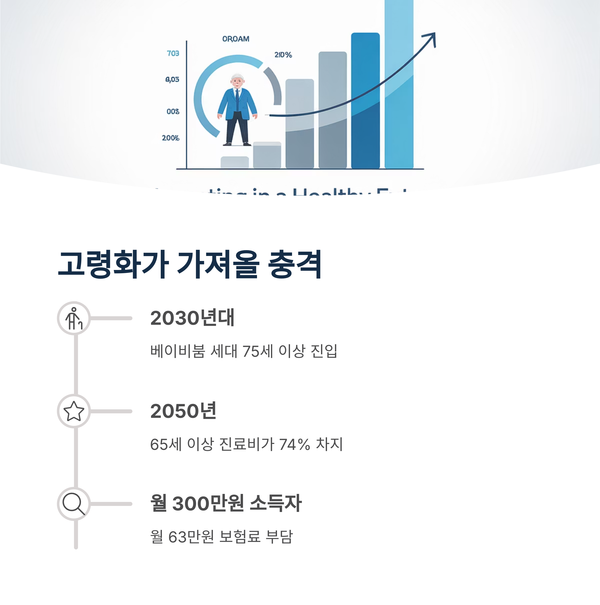

한국은 전 세계에서 가장 빠르게 고령화가 진행되고 있는 나라 중 하나입니다. 이에 따라 건강보험과 요양보험의 재정 부담이 가파르게 증가하고 있습니다. 최근 발표된 연구 결과에 따르면, 2050년에는 월소득의 약 21%를 보험료로 지불하게 될 것이라는 전망이 나왔습니다. 이는 현재와 비교해 약 2.6배 상승한 수치입니다. 국민 개개인에게 매우 중요한 변화로, 단순히 통계로만 넘기기에는 그 영향이 막대합니다.

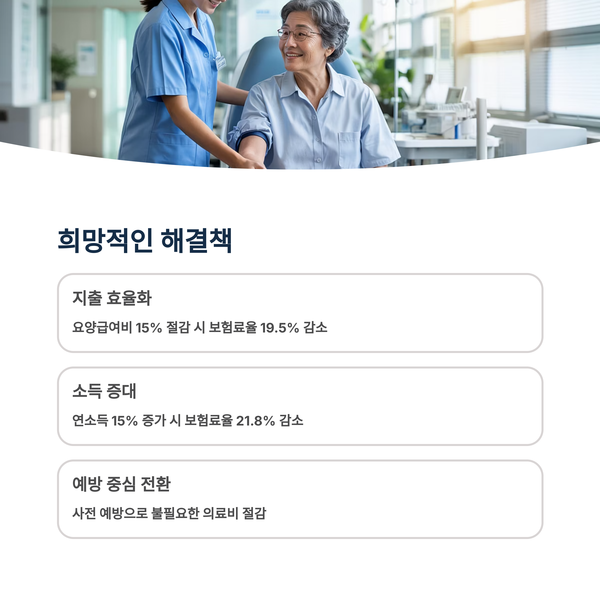

홍석철 서울대 경제학부 교수는 이러한 부담을 줄이기 위해 보험 지출의 효율화와 국민 소득 증대가 동시에 이루어져야 한다고 말합니다. 실제로 2028년부터 1인당 요양급여비를 15% 절감하고, 연소득을 15% 증가시킨다면 보험료율은 각각 19.5%, 21.8% 감소할 수 있다는 긍정적인 시뮬레이션 결과가 나왔습니다. 이는 정책 방향성에 중요한 시사점을 제공합니다.

| 고령화 | 보험료율 전망 | 재정 해법 |

| 한국은 세계에서 가장 빠른 고령화 진행 국가입니다. | 2050년에는 월소득의 21%가 보험료로 지출됩니다. | 지출 절감과 소득 증대가 대안으로 제시됩니다. |

| 고령 인구 비중 증가로 인한 돌봄 수요 확대 | 건강·요양보험료율이 약 2.6배 상승 예상 | 부동산 유동화를 통한 민간재원 활용 필요 |

보험료 상승은 피할 수 없는 미래일 수 있습니다. 하지만 지금 우리가 어떤 정책을 선택하고 어떤 방향으로 나아가느냐에 따라 그 부담은 충분히 조정 가능합니다. 재정 효율화, 국민 소득 증가, 부동산 자산의 유동화 방안 등은 실질적 해법이 될 수 있으며, 이를 실행에 옮기기 위한 사회적 논의가 더욱 활발히 이루어져야 할 때입니다. 장기적인 시각에서 준비한다면 보다 건강한 노후, 안정된 사회를 맞이할 수 있을 것입니다.

<뉴스출처>

https://www.mk.co.kr/news/economy/11303303

“300만원 벌면 보험료 63만원 뜯어간다”...우리 아이들 어떻게 사나요 - 매일경제

홍석철 서울대 경제학부 교수 분석 2050년 건보료 15.81% 예상 요양보험료 더하면 월소득 21% “보험료 인상보단 지출 효율화를”

www.mk.co.kr